三つの口座で堅実な資産形成ができる環境を整える

こんにちは、いなかのです。

今回は、口座を三つ用意することで堅実に資産形成ができる環境づくりについて紹介していきます。

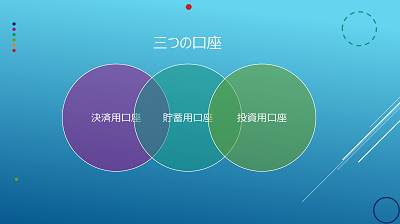

三つの口座とは?

①(決済用として)普通預金口座

普通預金口座とは、入金や出金が自由にできる口座であり自分の預金を銀行に預けたい際に作られる口座です。

この普通預金口座を人によっては貯金用だったり、預金を預け入れるだけであったり、公共料金の引き落とし用だったりとそれぞれ異なる目的を持って口座を作っていると思います。

がここでいう普通預金口座は公共料金や携帯料金や食費代などの決済用として口座を指します。

※無利息である決済用普通預金口座ではなくあくまで普通預金口座を用意してください。

給与が発生したらこの口座に固定費と必要になる食費代のみ入れてください。

これで先ず一つ目の口座の役割が完成です。

②貯蓄用口座(生活防衛資金として)

二つ目に生活防衛資金を入れるための口座を用意してください。これも普通預金口座になります。

自分の家庭環境、生活水準に合わせて急に収入が途絶えても半年間ほどは生きれるほどの資金をこの口座に入れてください。

急に半年間分の資金を入金することは難しいと思うので、先ほどの①の口座から溢れた給与分をこちらに入金してください。

仮に生活防衛資金の目標額を50万と設定し、手取り19万で①に必要な費用が10万としたら、残りの9万をこの貯蓄用口座に入金していって50万の資金を作ってください。

投資に回すのはこの生活防衛資金を作ってからになります。

③投資用口座(証券口座で作成)

さて三つ目の口座は投資用口座になります。

ここで運用を活用した資産形成を行っていくことになります。

銀行でも作れるのですが、投資用口座を作る先としてはネット証券がおススメです。

圧倒的な投資商品の数、手数料の安さ等を考慮するとネット証券での運用が一番コストパフォーマンスが高いかと思います。

一手間かけるのが面倒な方は、基本特別な事をしなければ確定申告を出す必要のない特定口座(源泉徴収あり)で投資用口座を作ってください。

※普通口座、特定口座(源泉徴収なし)、特定口座(源泉徴収あり)、非課税口座、の詳細についてはここでは省きます。オレンジ線の部分は確定申告が必要ない(原則)口座になります。

生活防衛資金が貯まっている仮定で、①の口座から溢れた分はこの投資用口座に入金し毎月積立投資に回してください。

これで資産形成に必要な三つの口座の完成です。

より細かく役割口座を分けてもいい

人によっては、決済用の口座1つ、生活防衛資金で1つ、ちょっとした出費に対応するために貯金口座で1つ、投資用口座で1つで合計4つ用意したい!

という方もいると思います。

これにおいては口座は複数持っても問題ないので自分が管理しやすい方法を早く見つけるのに越したことはありません。

後、本来の三つの口座は、

①決済用の口座

②長期用の投資用口座(投資信託等の長期目線銘柄のため資金口座)

③短期用の投資用口座(短期売買などの株式のための資金口座)

この三つの考えに基づいています。

②長期目線の投資用口座で自分の目標額から溢れた分を、③の短期売買用の投資用口座に入金して運用していく

というのが三つの口座の考えになるのですが、

当ブログで短期売買は推奨していないので、①決済用の普通口座、②生活防衛資金用の口座、③投資用口座の三つに変えさせていただきました。

投資用口座での運用先にはインデックスファンド

インデックスとは指標、ファンドとは投資信託のことで、インデックスファンドとは株価指数などの指標に連動した運用を目指す投資信託を指します。

出所:SMBC日興証券

通常、ファンドの運用対象は目標となる株価指数に採用されているのとほぼ同じ銘柄群で構成され、組み入れ比率も指数への影響度に応じた割合となります。

ベンチマーク(目安)となるインデックスには、日経平均株価、ダウ平均株価などの株価指数の他、債券指数、REIT(不動産投資信託)指数、コモディティ指数などがあります

インデックスファンドは、対象とする株価指数と同じパフォーマンスになるように運用を目指すファンドになるので、一から銘柄を厳選する作業を省くことができることもあり、

手数料が非常に低くなっています。

また、長期的な運用になると運用会社が独自の見通しや投資判断に基づいて銘柄を選ぶアクティブファンドよりも運用リターンが高くなるデータもあります。

ですので、先ずは低コストでかつ長期的運用に向いているインデックスファンドへの投資で資産形成を始めるとよいか思います。

手数料が高くつき高リターンを目指すことを目的とするアクティブファンドは二の次にしても問題はないと思います。

SBI・バンガード・S&P500インデックス・ファンド

「SBI・バンガード・S&P500」が愛称となる「SBI・バンガード・S&P500インデックス・ファンド」は低コストのインデックスファンドになります。

世界三大運用会社の一つであるバンガード社が運用する米国ETFの「VOO」を直接買い付けることで円建てでの低コストを目指すことに成功した投資信託になります。

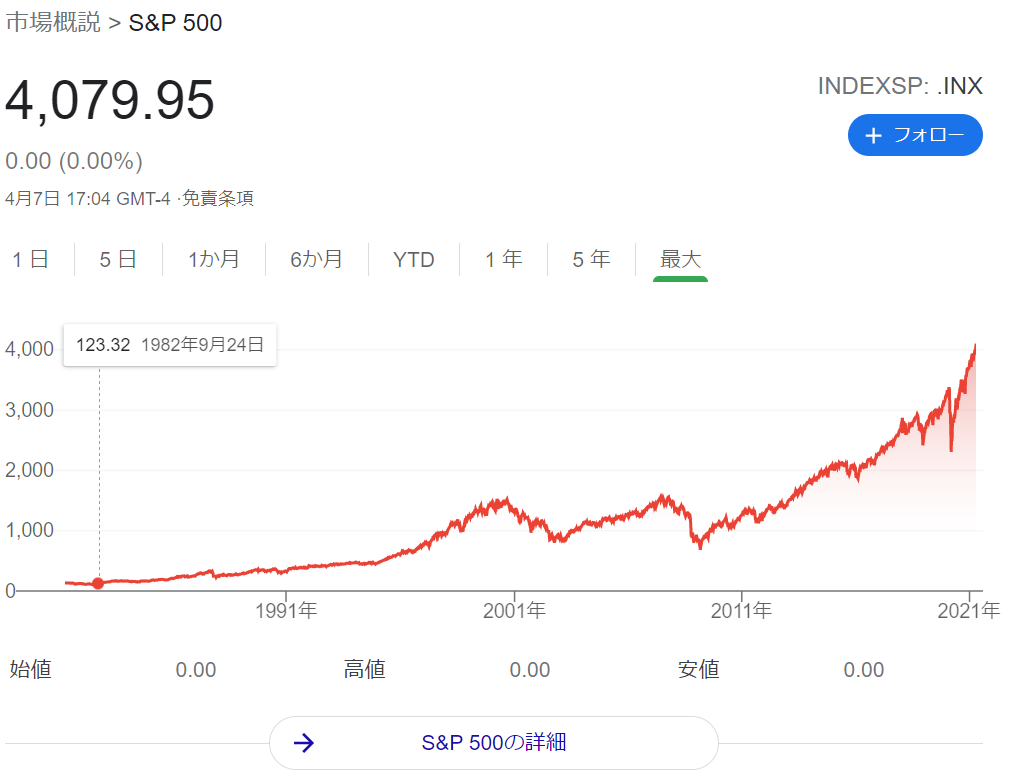

VOOは米国株価指数のS&P500への連動を目指すETFです。

S&P500は主要上場市場が米国の取引所(ニューヨーク証券取引所、NSDAQ等)の米国企業で、流動性がある大型株から選ばれた500銘柄で構成されているため、米国の成長リターンを得ることができます。

当ファンドの詳細は関連記事内に貼っておくのでよろしければどうぞ。

まとめ

・決済用口座、貯蓄用口座、投資用口座の三つの口座を作る

・三つの口座をより細かくしてもよい

・最初の投資先にはインデックスファンドで手堅く

三つの口座づくりについて紹介してきました。

途中でも書いた通り本来の「三つの口座」からは少し異なっていますが、結局は自分が管理しやすく無理なく資産を貯める事のできる地盤づくりに帰結します。

住信SBIネット銀行ですと、「目的別口座」という普通預金口座とはまたちょっと違った口座で簡単に目的別に口座ができますので活用してみてください。

関連記事

↓三つの口座の内、①と②のような目的を持った口座管理を容易くしてくれるネット銀行

↓SBI・バンガード・S&P500インデックス・ファンドについて