選ぶべき投資信託の特徴とは?

こんにちは、いなかのです。

好きな金額で投資を始めることが投資信託は将来の資産を形成していく上で

非常に便利な商品です。

では、一体どのような特徴を持った投資信託を選ぶと良いのかまとめようと思います。

なるべく手数料が低いを選ぼう!

投資信託には基本になる三つの手数料が発生します。

①購入手数料

②信託報酬

③信託財産留保額

上記の三つが投資信託に関わる手数料になります。入口が購入手数料、保有期間の手数料が信託報酬、出口でかかるものが信託財産留保額と覚えておくとイメージしやすいかと思います。

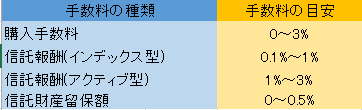

購入手数料は投資信託を買うときに一度だけかかる費用です。

通常は購入額の約0~3%の手数料がかかるように設定されています。

例えば、購入手数料が3%に設定されているもので100万円分の購入をした場合、

3万円の手数料がかかります。

0%であれば購入手数料はかかりません。ノーロードと言われているものは購入手数料が0%に設定されているものを言います。

主に、窓口販売をしている銀行・証券会社では購入手数料が比較的高くなっており

ネット証券では購入手数料が低いまたは、ノーロード(購入手数料0%)投資信託の取り扱いが多くなっています。

信託報酬は、保有している間に引かれる手数料のことです。

大体0.1%~3%ぐらいに設定されています。

信託報酬は保有している間、日に日に引かれていっているため長期保有になればなるほど信託報酬のパーセンテージの影響度合いが上がっていきます。

基本的に、インデックス型という「日経平均株価とかTOPIXなど特定の指数と同じように値動きするように設定された投資信託」の場合信託報酬が安く、

アクティブ型という「日経平均株価・TOPIXのような特定指数以上を目指すように設定された投資信託」の場合信託報酬が高く設定されています。

リスクを抑えた投資信託は安く、ハイリターンを狙った商品は高いということですね。

ちなみに、長期的にはインデックス型の方がアクティブ型の運用パフォーマンスを上回る可能性が高いと言われています。

信託財産留保額は解約した時にかかる手数料のことです。

約0%~0.5%ほどの設定になっており、解約手数料がかからない(0%)ものも多くあります。

ちなみにどこから引かれるかといいますと、その解約時の投資信託の基準価格(1口あたりの投資信託の値段)から引かれています。

まとめますと、このようになります。

長期的になればなるほど手数料の差が顕著に出てきますので手数料のパーセンテージは投資信託を選ぶ際の1つの基準になることは間違いありません。

●余談ですが、窓口販売の銀行・証券会社とネット証券それぞれに全く同じ商品があります。その場合、商品は全く同じでも手数料(見たところ購入手数料)に違いがあります。一般的に窓口販売のほうが手数料が高く付く認識でよいかと。

毎月分配型タイプは損?

投資信託の中には毎月分配金を出すタイプが多くあります。

分配金とは、投資信託が投資家から集めた資金で運用し、それにより得られた利益の一部を投資家に分配する仕組みのことです。

これが何故選ばないほうが良いかと言いますと、

実は毎月分配金を出す投資信託が毎月利益を上げているわけでないからです。

毎月分配型の投資信託は、運用で利益が出ていなくても、元本(資産)を切り崩して投資家に分配金を出します。

利益が出ていないのに勝手に元本崩して分配金を出すなよ!って思いますよね。

これには理由があり、約款(当信託の契約・条約内容のようなもの)にそう記してあるからです。

また、元本を切り崩した分配金の元本部分には税金はかかりません。

毎月分配型の投資信託でも受け取った分配金を再度投資をしていけばよいのですが、折角手軽に出来るのが投資信託の良さの1つなのに相当手間がかかってしまいます。(特に窓口販売ならなおさら)

そこで毎月分配型投資信託でも分配金を再投資できるように購入時に設定をかけることが出来ますので毎月分配金を生活費に充てるといった用途が無ければ再投資にしておきましょう。

インデックスファンドを選ぼう!

手数料の所でも述べたのですが、

インデックスファンドは、日経平均株価やTOPIXといった株価指数と同じ投資成績を目指すファンドであり

アクティブファンドは、株価指数よりも良い投資成績を目指すファンドの事です。

インデックスファンドを選ぶ理由は、長期投資において信託報酬(保有中にかかる手数料)の差が大きく影響してくるためアクティブファンドに比べ手数料の低いインデックスファンドの方が手数料分有利になってくるためです。

また、アクティブファンドはインデックスファンドに勝つことを目的としていますが、

「アクティブファンドはインデックスファンドに勝てない」と言われており、

事実、長期投資では約70%のアクティブファンドはインデックスファンドに負けているとのことです。

ただ個人的には、「好みでいい」という見解です。

ファンドマネージャー(投資信託の運用を行う専門家)の腕次第で株価指数を大きく超える運用成果もあれば、株価指数でより悪い運用成果もあるアクティブファンドですが

長期的に投資をするのであれば値動きの激しいもののほうが平均購入単価を下げる機会が多く訪れ最終的に大きなリターンに繋がる可能性もあるわけです。

そのため、アクティブファンドでも自分の許容できる手数料であること、投資してみたい投資先(国とか株、債券など)であればアクティブファンドを選んでも良いと思います。

まとめ

今回の記事のまとめると

・手数料の低いものを選ぶ

・分配金に用途が決まってなければ毎月分配型は選ばない

・インデックスファンドを選ぶ

となります。

最初は何から選べばいいか分からないと思いますので、上記の三つの観点を視野に入れて選んでみるとよいでしょう。