高配当投資法の気を付けたいこと

「完璧な投資方法は存在しない」

まだまだ投資始めたての初心者なのですが、私はこの考えをモットーに投資しています。

定期的に今の投資方法、銘柄で良いのか考え直す時間を置いています。(考えるだけで何も動かさないのですが)

そのため今回は高配当株投資において気をつけたいことを見ていきたいと思います

高配当投資法とは?

高配当投資法とは、「配当をチェックして、永続的に高配当を実現している銘柄を狙っていく投資法」のことをいい、配当利回りが大きい銘柄を選別して投資をしていきます。

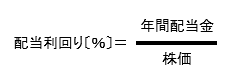

これが配当利回りの計算式になります。購入した株価に対し、1年間でどれだけの配当を受けることができるかを示す数値です。

高配当投資法はこの配当利回り〔%〕の部分が大きい銘柄を選別して投資を行っていきます。

配当利回りが3~4%あれば十分高利回りと言えます。

高配当投資には減配リスクがついてくる!

高配当だからといって配当金が保証されているわけではありません。ですが、高配当を目当てに投資をしている方の多くは配当金は未来永劫絶対にあると思いがちです。

例え増配が続いてる、過去に減配したことがないとしても今後も減配しないとは限りません。

また、業績が悪化し大赤字になったり、業績低迷期間が長く続くと配当金の減配や無配になる場合があります。当然、株価にとってはネガティブ要因になり株価の下落リスクが高まります。そうすると高配当目当てで買っていた方が売り始めるためさらに株価が下がります。

その結果、配当金の受取額減るだけでなく、自己総資産も減っていくという悪循環に陥ります。

そうこれが次の高配当投資法において気をつけたいことになります。

投資で資産を増やすはずが・・・

高配当投資を行っていると配当金を増やすことにこだわりすぎてしまい、「配当金の額を増やす」ことが目的になってしまい、「投資で資産を増やす」という本来の目的から遠ざかってしまいます。

そのため、配当利回りや配当金のみに注目すると、株価が下がる度に含み損を気にせずナンピンを繰り返しどんどん含み損が膨れ上がる結果になってしまっても「貰える配当金され増えればいい」という思考になりがちです。

貰える配当金額が増えることよりも全体の資産状況が増えることの方が重要なはずなのですが、こういった状況に陥ってる時はどうしても配当金の事を第一に考えてしまいます。

(将来、まとまった不労所得を得たいという理由がある方はいいと思います。ただそれでも減配リスクや資産の下落は考慮しないというわけにはいかないかなとは思います。)

複利効果を得にくい

配当を受け取る際に税金が引かれるため、再投資する際に税金を差し引いた後の金額で投資をすることになりますので、複利の効果が得にくくなります。

もし、配当がなければ企業の内部留保となって、長い目で見ると株価の上昇に繋がります。この場合は、税金を繰り延べることになるため、複利効果が働きやすくなります。

ただし、将来にわたり成長が予測される場合に限ります。

まとまった配当金を得るには資金が必要

税引き後3%の配当利回りで月1万円得ようとすると、年間12万の配当金ということですから

・12万円÷3%=400万円

という計算になり、おおよそ400万の資金が必要ということになります。〔増配、減配、配当金の再投資、課税があるかないか(NISA利用)で変わってきます〕

あくまでイメージですが

・2%なら600万円

・3%なら400万円

・4%なら300万円

・5%なら240万円の資金が必要になるということです。

すぐにまとまった配当金が欲しい場合これだけの資金を準備しないといけないということ、

定期購入をしていくにしても十分な時間が必要になるということですね。

あくまで簡単にまとまった配当金を得ることは出来ないということは頭に置いておきたいですね。

まとめ

以上が高配当投資法の気を付けたいことです。

私自信に当てはまっていたことなのですが、米国ETFの配当利回りにばかり目がいきコロナショックを機にナンピンを繰り返している自分がいることに気づき今回この記事をまとめました。

リスクを許容した上でのナンピンですんでいいのですが、やはりその時も「配当金が増えれば、含み損増えてもいっか!」という思考になっていたのは隠しようもありません。

現在、毎月の投資金額の半分は米国高配当ETFに残りはインデックス投資で投資信託に投資しているのですがこのスタンスで当分はいこうと思います。

個別株同様に投資信託・ETFだろうと1つの銘柄に投資せず分散して投資を行っていき、余計なストレスは抱えない投資法を身に付けていきたいですね。