【新社会人向け】年収300万サラリーマンでも無理のない投資をするために家計簿を付けよう

こんにちは、いなかのです。

300万台サラリーマン代表として日々積立投資に勤しんでいる「いなかの」と言います。

今回は年収300万でも無理なくかつ十分な投資ができるように実践したことを紹介します。

特に4月から新社会人として働き始める方にとっては、年収300万の生活をイメージしてもらうのによいかと思います。

年収300万台の手取りと毎月の生活振り

いきなり幅の広い例で申し訳ありませんが、年収300万~400万のサラリーマンの手取りは15万~20万程になります。

恐らく最初の1年目の方は15~17万の手取りに落ち着くのではないでしょうか。

この手取りで実家暮らしか、一人暮らしかで貯蓄するスピードが大きく異なっていきます。

掘り下げていくと年収500万一人暮らし家賃6~8万のサラリーマンと、年収300万家賃0円のサラリーマンではそれほど差が無いと言ってもいいです。

そのため年収が同じでも一人ひとりの環境で貯蓄、投資ルールが変わってくるので早々に月別の家計簿を作り固定費と変動費の把握に努める必要があります。

家計簿の作成

家計簿はスマートフォンのアプリでもいいですし、PCで管理してもいいです。

私はPC上でエクセルで毎月の収入、支出の管理をしています。

スマホアプリではない理由がいくつかあります。

①スマホだと支出が発生するたびに都度入力する癖がついてしまい面倒になった

②PC管理であれば「一日の集計」という形で一度だけ管理画面に向き合えばいいので続けやすい

あくまで主観です。私の場合、支出発生のたびに家計簿アプリを開いていたので面倒になった経緯があり

外出し自宅へ帰った瞬間にエクセルにて集計というのが一番しょうに合っていたのでエクセルで家計簿を取っています。

固定費の把握

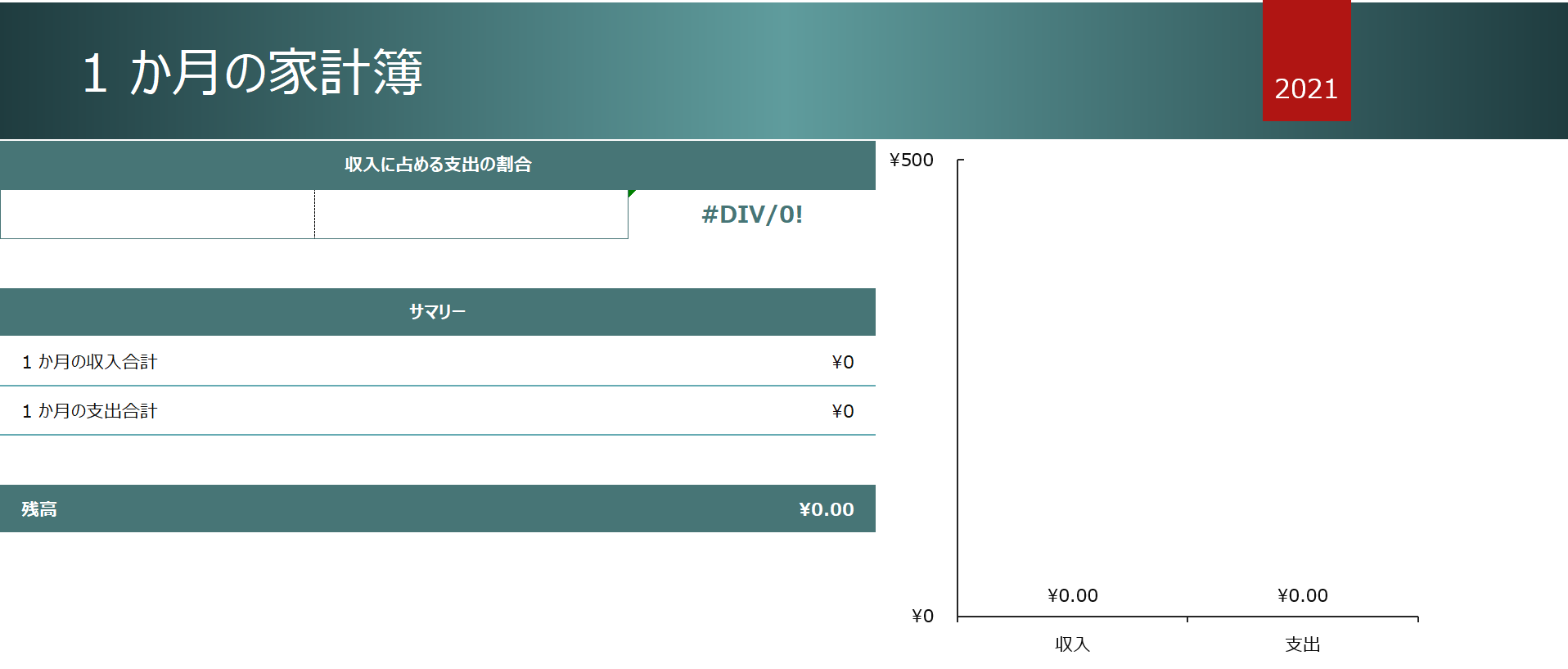

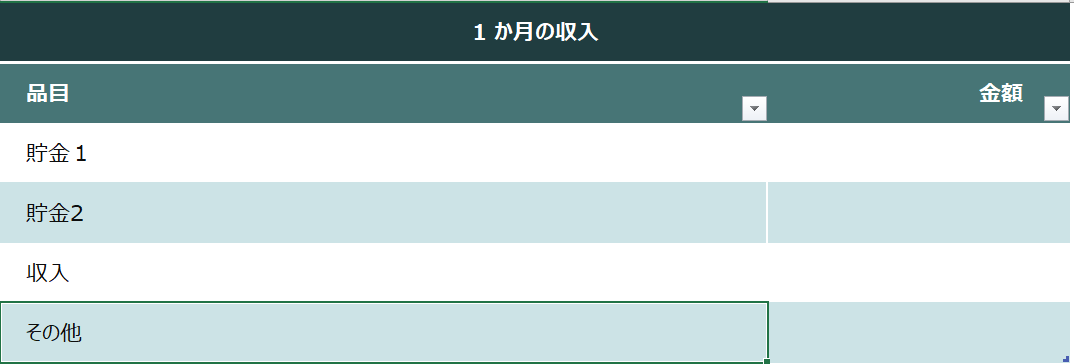

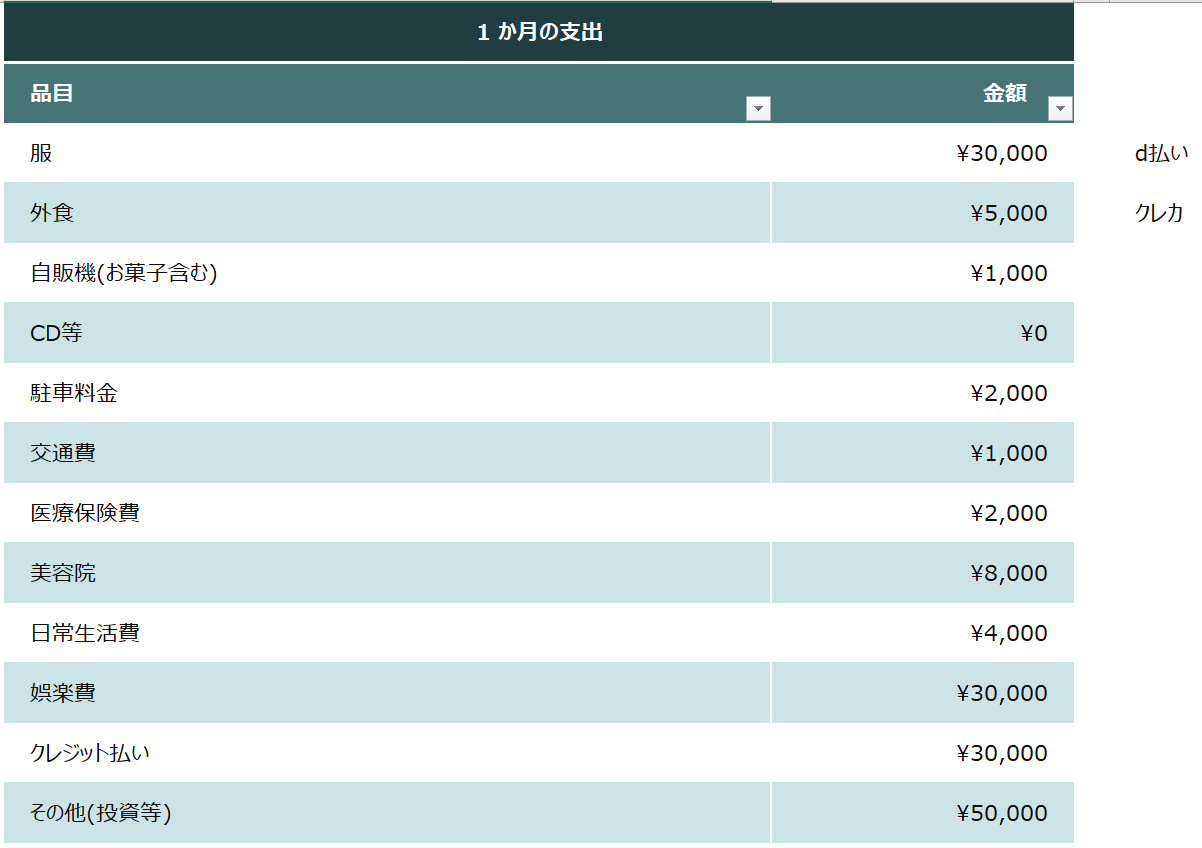

エクセル上に雛形がありますので、後は自分が毎月の支出等を把握しやすくするためにオリジナルに手を加えていくだけになります。

2枚目と3枚目に打ち込んだ数値が1枚目の収入・支出合計に加算されていきます。

3枚目の支出内訳が重要になってくるのですが、

一先ず毎月決まった金額である固定費(携帯電話料金、保険料金、電気代etc…)と、

毎月変動する食費や交際費等に分けて、3~4か月は最低家計簿とつけてください。

そうすると自分がどこにどれだけ支出を掛けているのかが分かるのと、固定費が高いか低いかが分かってきます。

家計簿は貯蓄をするための下準備になるので必ずつけるようにしてください。

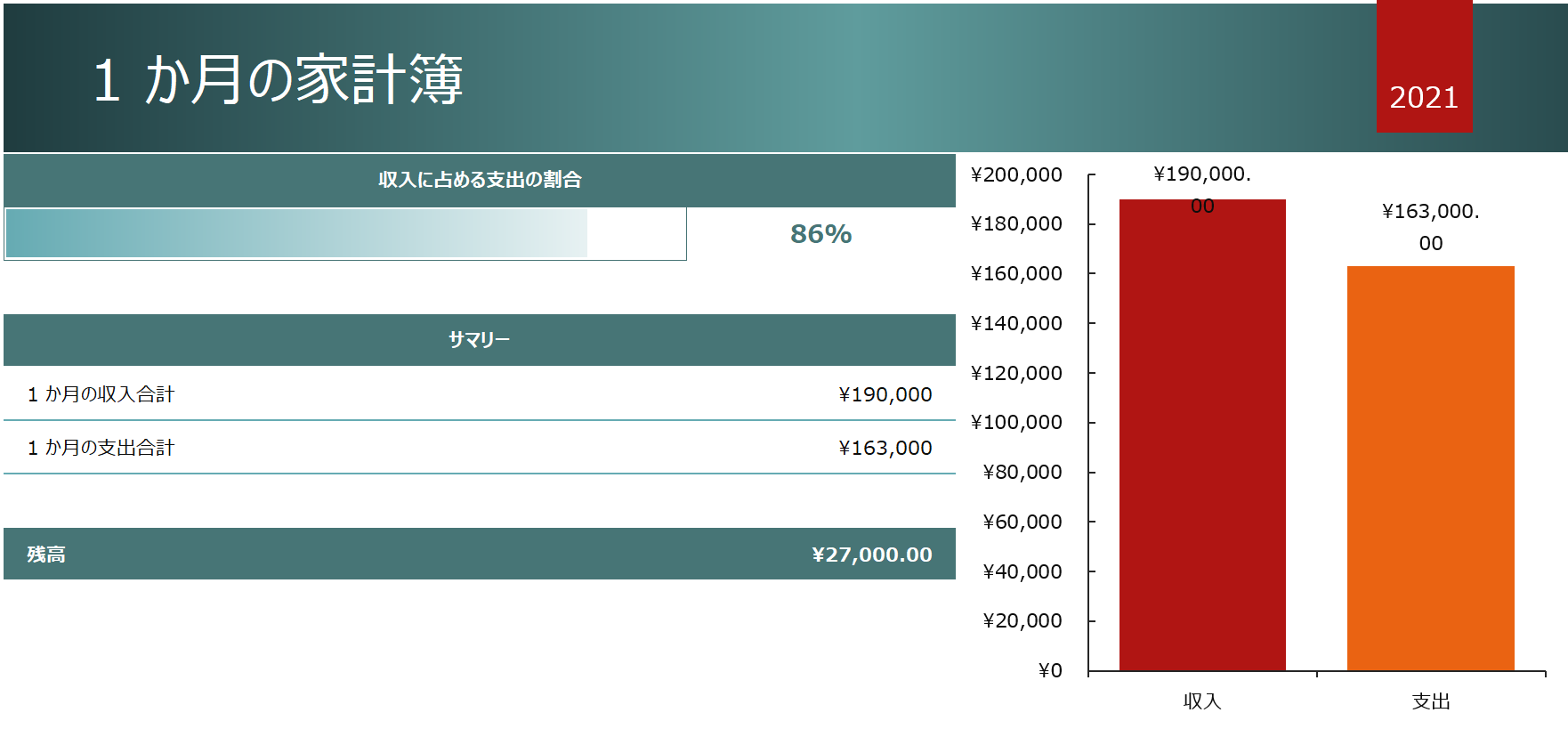

例:家計簿

1か月目の給与手取りが19万と仮定して、先程の3枚目のデータに月の支出を入れてみます。

そうすると収入の合計欄に¥190,000-、支出合計欄に¥163,000-と計算されます。

残り手元資金が残高の¥27,000-となっていますので、この部分を貯金もしくは積立投資に回すとよいと思います。

資産形成

日本円での貯蓄額づくり(生活防衛資金作り)

生活防衛資金という言葉は投資が一般的になりつつある現代でよく耳にするようになりました。

ざっくり生活防衛資金の説明をすると、「万が一収入(給料)が途絶えたとしても約半年間は生きられるであろう貯蓄額」の事を言います。

生活防衛資金を作ることで投資で損失が発生しても安定した精神を保てることと、純粋に生活に困ることがなくなります。

大袈裟な言葉を使っていますが、言い換えれば「貯金」の事なので、投資を行う前にまず貯金を作るようにしましょう。

作り方としては先ほどの家計簿を数か月間すれば、いくらまでの支出で抑えると手元資金が余るかがわかるはず。

銀行の定期性預金の金利が低いので、そのまま普通預金で貯金してもいいですが、強制的に毎月貯金をしたい場合は定期積金がいいでしょう。

(定期積金は毎月決まった金額を自動で積み立ててくれる銀行預金のことです)

毎月の積立投資額の設定

家計簿で支出の把握と生活防衛資金もできてくれば、後はさらに余ったお金を投資に回すだけです。

投資も先ほどの定期積金のように、毎月決まった金額を決まった日に自動で投資してくれる機能があります。

この毎月決まった金額を無理なく続けるために家計簿が活きてきます。

この投資法を「積立投資」というのですが、一般的にはこの投資対象は投資信託のみとなっています。

※投資信託とは、、一つの箱に株式、債券、金といったものが複数組み込まれている商品を投資のプロに運用してもらう事です。(あくまでイメージ)

最後に

・家計簿で毎月の支出の把握

・生活防衛資金という貯金を作る

・余った資金を積立投資に回す

正直家計簿だけはしっかりつけた方が良いと思いますが、新社会人と1~2年目はローンを組まない程度にお金を使うべきかと思います。

といいますのも、一番自由にお金を使うことが出来る時期になります。

世の中にはどれだけのモノがどのような相場で流動しているのかを知ることは、今後生きていく、または投資をしていく上で重要な物差しになってきます。

本格的な投資は3年目からでもも十分間に合います。

勿論1年目から積立投資をすればまとまった資金を早い段階で作ることは可能です。

私の場合最初の1年目は借入を一切作らず自由にお金を使い、日本円でお金を貯めていました。

それもこれも家計簿のおかげだったので投資への基盤づくりに家計簿をつけてみてください。

後これは私がしている裏技ですが、積立投資を始めたら家計簿でその項目を作って必ず支出として計上してください。

そうすることで見た目上、手元資金を少なく見せることができるので消費の抑制に繋げることができます。(個人差あり)

関連記事

↓つみたてNISAを利用したポートフォリオのコアづくり

↓複数存在する金投資の違い