ETFの分配金課税を無視できるかで投資戦略が変わる

こんにちは、いなかのです。

今回はETFの分配金課税額と経費率を含んだ総コストは投資額に対してどれほどの比率になるのか見ていきたいと思います。

大概の高配当投資をしている方は課税額を考慮した上で自分の投資目的に合わせて投資をしていると思うので再確認ということでコストを見ていきましょう。

なお今回は米国ETFに着目していきます。

米国ETFの分配金課税ルール

分配金2重課税ルール

一般的に二重課税調整の対象となるのは、外国資産(株式・不動産)に投資を行い、そこから生じた利益をもとに投資家に分配金を支払っている投資信託等です。

私が当ブログで紹介しているSPYDやHDV等はその対象になっています。

外国分配金・配当金が排出されると、

①まずその分配金に外国税として10%がかかります。

②分配金から外国税10%を引いた分配金に国内税として20.315%を引いた金額が投資家の手元に残ります。

分配金:100,000 外国税:10% 国内税:20.315%

100,000×10%=10,000

(100,000-10,000)×20.315%=18,283

100,000-(10,000+18,283)=71,717

手取り分配金=71,717

米国ETFに投資をして分配金を受け取った場合、上記のような計算式を用いて証券口座に分配金が入金されます。

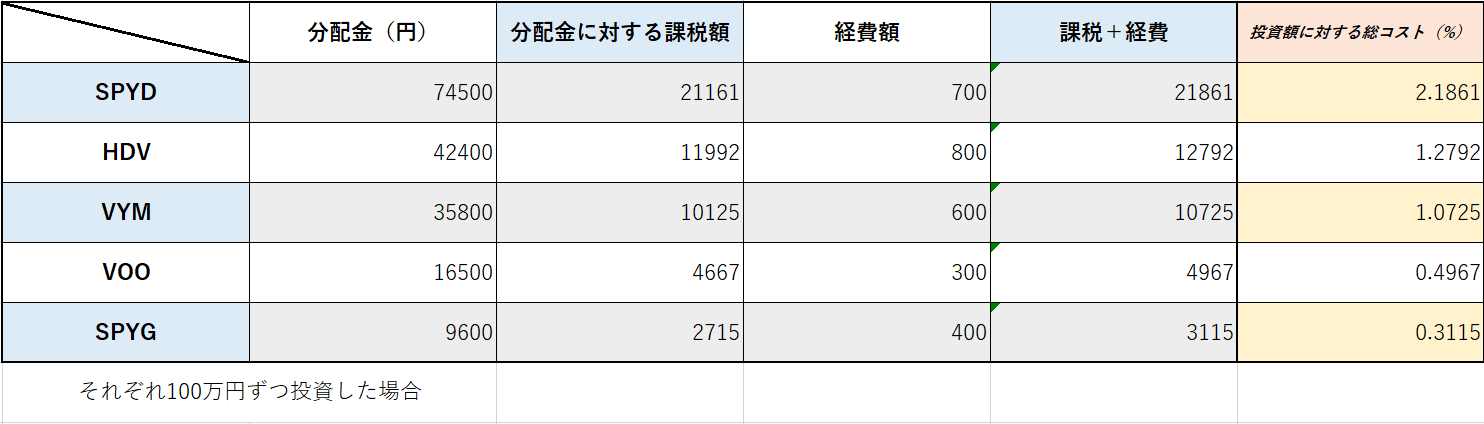

米国ETFに100万分投資した場合のシミュレーション

ここからはあくまでこのような見方もできるという事例になります。

これらの画像は、ぞれぞれのETFに100万円分投資した際の直近配当利回りから分配金を出しています。

またその際の分配金課税額とコストの総額と総額が全体を占める割合を出しています。

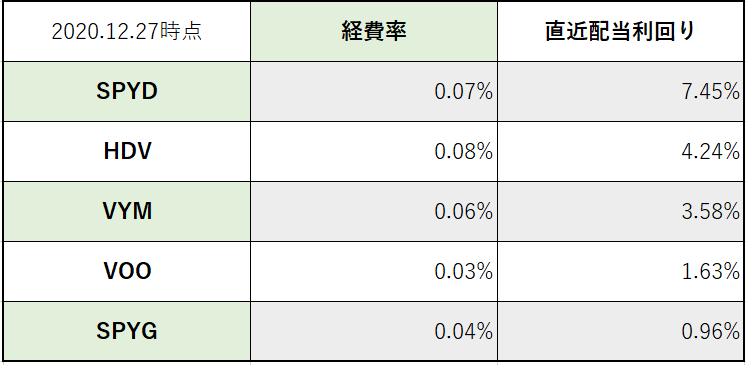

1つの例としてSPYDに着目してみましょう。

SPYDの経費率は0.07%ですので、100万円の場合は700円の費用になります。

直近配当利回りが7.45%だったので100万に対して74,500円が分配金になります。

74,500円の2重課税分は21,161円です。

2重課税+経費率=21,861円になり、100万円に対する21,861円は2.1861%となります。

このように計算してみると効率的に資産運用ができるのはこの中ですと0.3115%であるSPYGになりますね。

分配金を出せば出すほど課税額が増していき投資額に対するコスト比率が高くなっていくということですね。

これが投資信託の分配金再投資型は運用効率が良いといわれる所以かと思います。

資産形成のゴールをどこにするかで変わる

長期目線

例えばあなたが月々の不労所得よりも、5年後、10年後、20年後といった将来のある時点にまとまった資金が貯まっていたらいい、という考えてあれば

余計な分配金を出さずに効率の良い資産運用をしてくれる商品を選ぶのが最良の策になるかと思います。

投資信託であれば分配金受取型ではなく、再投資型を選ぶべきですし

ETFであれば高配当型のETFはなるべくして選ばない方がいいでしょう。

不労所得を作りたい

毎月の不労所得を作りたいという方は高配当ETFはうってつけですね。

どれくらい分配金をもらえるか予測しやすく不労所得の見える化がしやすいです。

ただし、大きなキャピタルゲインは見込みづらくなる点だけ注意したいですね。

ボラティリティや非上場リスク等を考慮せず不労所得の確率を目指すだけであれば配当利回りのより高いものを選べばいいということですね。

勿論そんな簡単にはいかないのでボラティリティが低くて、減配リスクな小さくかつ配当の高いものを探す必要があります。

ちなみに私が高配当ETFに投資をしている理由は将来的に発生する予定の家賃の半分程度を分配金で補いたいからです。

まとめ

私の場合、投資信託は全て分配金再投資型にしておりETFは基本的に高配当ETFに投資をしています。

比率的には丁度投資信託:ETF=1:1になるような比率ですね。

後これは実際に投資をしている人ならわかるのですが、インデックス投資かつ積立投資ってびっくりするぐらい暇なんです。

暇すぎて投資をしていることも忘れてしまえば、なんか変なテーマの商品に手をだしたくなる衝動に駆られます。

そんな時にほぼ株式と売買方法が変わらないETFというのが非常に便利です。

トレードをしている疑似気分を味わえますし、分配金を実際に受け取ると何とも言えない嬉しい気分に浸れます。

個人的な意見になりますが、手堅く長期的に投資市場と付き合っていくには投資信託とETFという組み合わせがベストなのではないかと思います。

勿論、余裕が生まれてより大きなリターン、配当を狙いたい場合は個別株という選択も出てくるとは思いますが先ずはETFで市場に慣れるのが良いのではないかと思います。

さて、次回は私の保有しているETFの分配金明細が全て出揃ったので実績の確認をしていきたいと思います。

関連記事

↓年収300万サラリーマンをしている私が約2年間投資をして感じたこと

↓住信SBIネット銀行の目的別口座が便利