【おまとめローン】複数ローンを1本にまとめる借換方法

こんちには、いなかのです。

今回は複数ローンを1本にまとめる方法を紹介します。

もし複数ある借入を1つにまとめることができれば、月々の返済額の軽減に繋がる可能性がありますので多重債務にお困りの方は一度見てみてください。

条件の異なる三つのローン

※元利均等返済としボーナス併用なしとする

また、今回は目的型ローンではなくフリーローンを仮定

1.借入額50万 金利9.8% 返済年数5年(60回払い) 毎月返済額10,500円

2.借入額100万 金利12.9% 返済年数7年(84回払い) 毎月返済額18,100円

3.借入額80万 金利8.9% 返済年数7年(84回払い) 毎月返済額12,800円

借入総額230万 毎月の合計返済額41,400円

上記の異なる三つのローンを借りている場合、借入総額は230万で毎月の総返済額は41,400円となります。

そこで下記のように1つにまとめると返済額が減ることもあります。

借入額230万 金利8.9% 返済期間7年→毎月返済額36,800円

借入額230万 金利9.8% 返済期間7年→毎月返済額37,900円

借入額230万 金利12.9% 返済期間7年→毎月返済額41,700円

このように金利や返済期間にもよりますが、毎月の返済額を軽減することに繋がることもあります。

また、現状最初の数年間の返済額を軽減したい意向であれば、今の借入の返済期間よりも返済期間を目いっぱい伸ばすという方法もあります。

勿論その場合は総返済利息は増えるわけですが、月々のキャッシュフロー内に収めることができますね。

またそれぞれ違う消費者金融や銀行で借りている場合、大概は返済日や返済用口座が異なっていることが多いので毎月の返済管理が非常に手間になってくるんですよね。

そのため、三つのローンを1つのローンにまとめることで返済日・返済用口座の統一化になり返済管理も楽になるのが返済額軽減以外でのまとめるメリットの一つです。

ローンのおまとめ方法

ここまでおまとめするメリットを紹介してきましたが、実際おまとめする際に保証会社の審査というものがあります。

これはお金を貸す側が借りる側に対して返済できる妥当な金額・年数であるか審査しています。

まず一般的には年収を越える金額以上の借入はできないと思います。

土地や建物を担保にとるような住宅ローンといったローンであれば年収を越える借入ができるのですが、

基本的に今回のようなおまとめに使えるローンは無担保・無保証人ローンなので年収内が融資金額上限と言えます。

また、過去に延滞経験のある方も審査が通りにくいかと思います。

実は携帯の月払いも立派なローンなので携帯料金の延滞も審査対象として見られています。

保証会社によって審査項目が異なっているので審査されるまで結果が分からないというのが実態ではあります。

U-Financeでの申込方法

今回紹介するのは株式会社UCS(U-Finance)の「借り換え専用ビッグローン」です。

カンタン入力申込から個人情報を入力して申請する形になります。

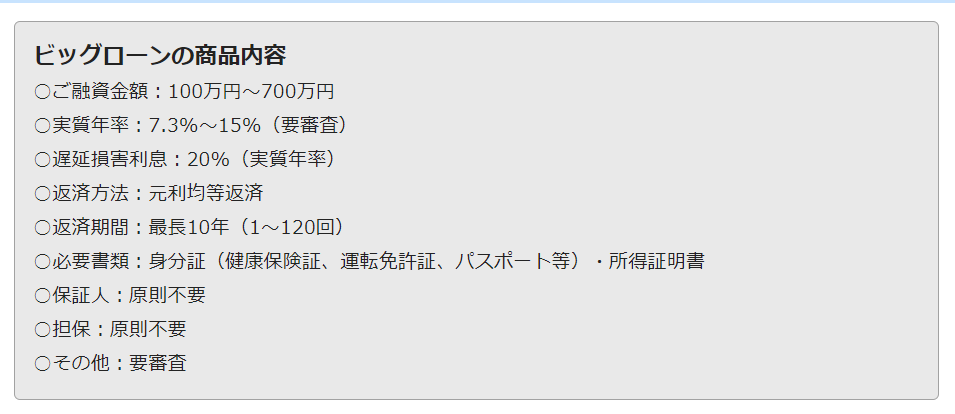

こちらがビッグローンの商品内容になります。

最低金額100万~700万を上限に申請ができます。

金利は審査結果に応じて7.3~15%の間で承認が降りるといった形ですね。

遅延損害利息は20%(実質年率)です。

こちらは延滞利息と言われ、返済日に返済しなかった場合にかかる利息です。

100万借入 返済日25日 延滞し30日に返した場合 延滞利息20%とする

100万×20%×5日÷365日=2739.72…円→2739円

あくまで概算です。

後は最長10年で組めるので120回払いまで伸ばすことができる点と、本人確認資料が必要になるということですね。

下までおろすとこの画面が出てくるので、こちらに必要な情報を入力して「同意して入力内容を確認」を押し申請してみてください。

そうするとコールセンターから入力した番号に確認の電話がいき、今後の段取りを教えて頂けます。

本人確認資料(運転免許証等)はその電話後にコピーを郵送等で送る形になるかと思います。

後注意点としてこの入力内容ですが、一切の嘘の虚実だけはしない方が良いです。

保証会社は本人の借り入れ状況等を知ることができるので借入額を小さく入力すると「この人は嘘をつく人」という目線で見られ減点審査になる可能性があるからです。

↓こちらから申請ページに飛ぶことができます。

最後に

・複数ローンを1つにまとめると毎月の返済額軽減に繋がる

・審査申請の際は絶対に嘘の虚実をしない

勿論審査次第なので希望の金額がでないことがあります。

減額やゼロ回答というのも人によってはありますのでそこは注意してください。

ただ今ってフリーローンが一般的な考えになって案外借りている人が多かったり、リボ払いの逆複利の怖さに気づかずに使い続けている方って結構多かったりします。

そういう時にこんな方法で自分の今のライフプランに合った借入条件にする方法があるので悩まれている方は一度検討してみるといいかもしれません。

関連記事

↓借入(ローン)に手を出す前にこれを作ってみよう